Znasz wszystkie te naprawdę ważne umiejętności, których powinieneś się nauczyć w liceum, ale nigdy tego nie zrobiłeś? Mówimy o rozliczaniu podatków, jak zmienić oponę i jak zrobić budżet; rzeczywiste umiejętności życiowe, z których większość z nas będzie korzystać znacznie częściej niż y=mx+b. Być może jednym z najważniejszych tematów, które zostały pominięte w programie nauczania, było zrozumienie małej rzeczy zwanej ubezpieczeniem zdrowotnym. Jeśli czujesz, że jesteś w tyle w tym temacie, to dobrze trafiłeś. Oto Twój przewodnik po tym, jak zrozumieć popularne zwroty dotyczące ubezpieczenia zdrowotnego, gdzie uzyskać ubezpieczenie zdrowotne i kilka ważnych rzeczy, o których należy pamiętać, jeśli chodzi o korzystanie ze świadczeń.

Warunki, które powinieneś znać

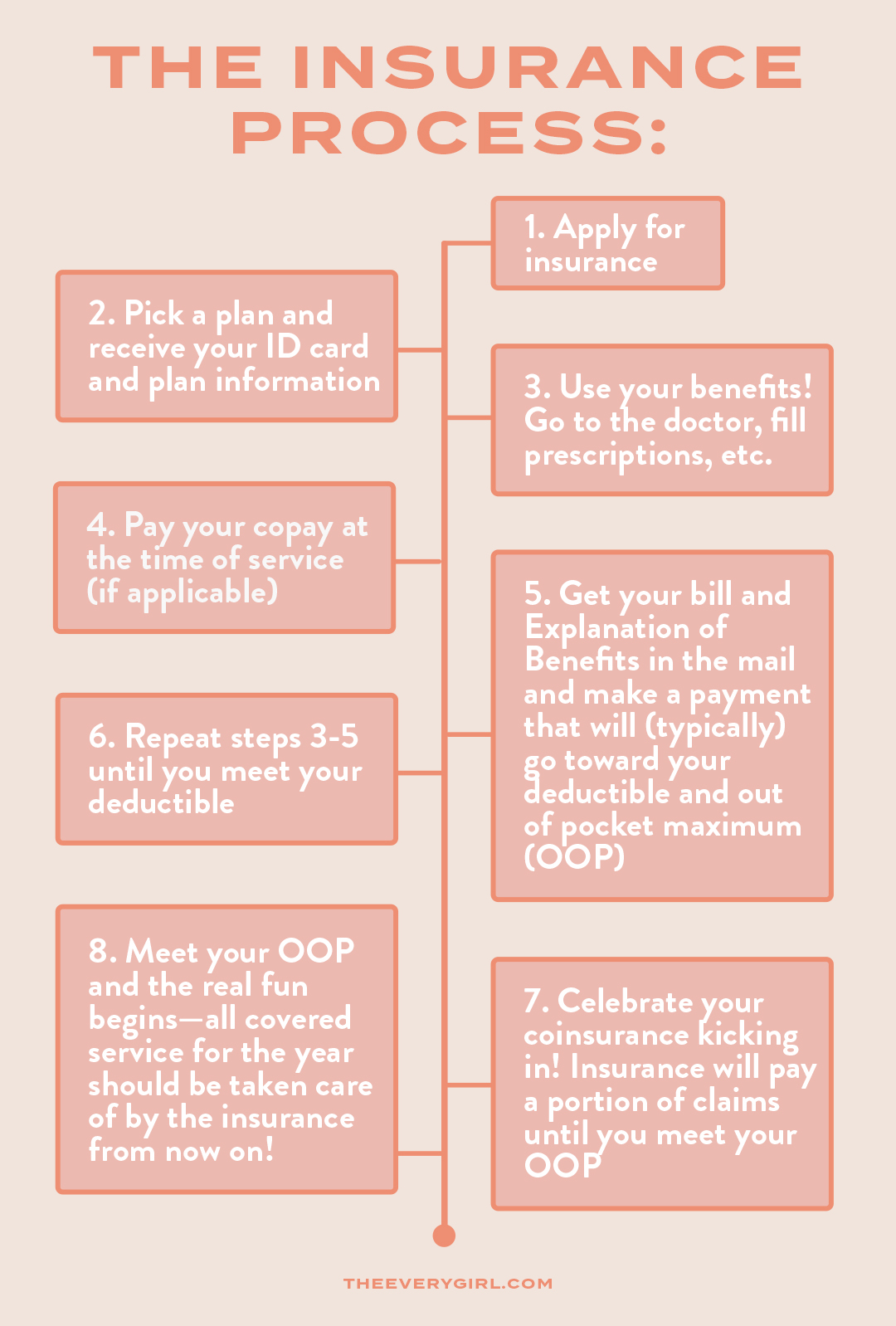

Co to jest odliczenie?

Twój udział własny to kwota, którą będziesz musiał wypłacić z własnej kieszeni w ciągu roku przed rozpoczęciem świadczeń ubezpieczeniowych. Pomyśl o swoim odliczeniu jako punktach, które musisz zebrać, zanim otrzymasz kolejną nagrodę Abercrombie & Fitch. Wydajesz x dolarów, aby otrzymać pieniądze na następny zakup!

Twoje odliczenie może wynosić od 0 do 8000 USD, ale w wielu przypadkach mieści się w przedziale 1500-4500 USD. Aby pokryć swoje odliczenie, będziesz korzystać z karty ubezpieczenia zdrowotnego podczas wizyt lekarskich, wypełniania recept itp. Następnie otrzymasz rachunek od swojego lekarza i tzw. Wyjaśnienie świadczeń (lub EOB) od swojego ubezpieczyciela. To pokaże Ci, że roszczenie z Twojej wizyty zostało przetworzone przez ubezpieczenie, a Twoja płatność została przeznaczona na odliczenie. Nie tak ekscytujące, jak otrzymanie pakietu A&F, ale mimo to pozytywne!

Co to jest współubezpieczenie?

Po spełnieniu franszyzy rozpoczynają się świadczenia ubezpieczeniowe. Jest to procent, jaki ubezpieczenie zapłaci na poczet roszczenia. Kwota ta wynosi zazwyczaj od 50 do 100%. Załóżmy, że Twoje współubezpieczenie wynosi 70%. Oznacza to, że po spełnieniu franszyzy plan ubezpieczeniowy wypłaci 70% roszczeń związanych z usługami objętymi ubezpieczeniem, a Ty zapłacisz 30%. Na przykład, jeśli masz objęte roszczenie o wartości 100 USD, ubezpieczenie zapłaci 70 USD, a Ty będziesz odpowiedzialny za 30 USD. Czy nie jest wspaniale mieć kogoś, kto pomaga dla odmiany?

Co to jest dopłata?

Dopłata lub dopłata to z góry ustalona kwota, którą zapłacisz za określone świadczenia. Zwykle masz dopłatę za leki na receptę, wizyty w gabinecie lekarskim i pilne wizyty w czasie wizyty.

Leki na receptę zazwyczaj mieszczą się w 3-4 poziomach, od leków generycznych (lub poziomu 1) do leków specjalistycznych (poziom 3 lub 4). Możesz zobaczyć poziomy leków na receptę, takie jak 10 USD / 65 USD / 95 USD / 200 USD lub jakąś ich odmianę.

Wizyty w gabinecie i pilne wizyty u lekarza często mają również ustalone kwoty współpłacenia, które płacisz z góry. Możesz otrzymać 25 lub 50 USD na wizyty w gabinecie i 75 USD lub 100 USD na pilną opiekę.

Uwaga: Nie wszystkie plany ubezpieczenia zdrowotnego wykorzystują dopłaty. W takim przypadku niekoniecznie będzie ustalona zryczałtowana opłata i zapłacisz bez względu na koszty leku lub wizyty w gabinecie (wiemy).

Jakie jest maksymalne wyczerpanie?

Twoja maksymalna kwota (OOP) to najwyższa kwota, jaką zapłacisz za usługi objęte ubezpieczeniem w ramach Twojego planu zdrowotnego na rok. Jeśli osiągniesz OOP, możesz myśleć o pozostałych świadczeniach z ubezpieczenia zdrowotnego jako „bezpłatnych” przez resztę roku.

Maksymalna kwota z własnej kieszeni zazwyczaj obejmuje odliczenie, które wcześniej spotkałeś, a także wszelkie dopłaty, ale może się to różnić w zależności od Twojego planu. Z powyższego przykładu, jeśli współubezpieczenie zapłaci 70 USD, 30 USD, które zapłaciłeś, pokryłoby Twoje maksimum z własnej kieszeni. Gdy osiągniesz maksymalny limit wydatków na cały rok, wszystkie usługi objęte gwarancją powinny być objęte ubezpieczeniem — tym razem całkowicie.

Jakie są świadczenia profilaktyczne?

Większość planów ubezpieczenia zdrowotnego podlega ustawie o przystępnej cenie, co oznacza, że będą one przestrzegać wytycznych ACA dotyczących świadczeń zapobiegawczych. Są to pożądane usługi, które zazwyczaj otrzymujesz raz w roku, bezpłatnie. Typowe korzyści profilaktyczne obejmują rutynowe szczepienia, badania przesiewowe ciśnienia krwi, badania przesiewowe cholesterolu i inne. Wiesz, wszystko, czego potrzebujesz, aby pozostać w doskonałej formie.

Świadczenia prewencyjne są często dzielone między grupy demograficzne. Będą pewne korzyści przeznaczone specjalnie dla kobiet, dzieci lub wszystkich dorosłych. Niektóre świadczenia, takie jak kolonoskopia, wymagają od Ciebie osiągnięcia określonego wieku, aby świadczenie można było uznać za profilaktyczne.

Aby zobaczyć pełną listę korzyści profilaktycznych, kliknij tutaj .

Logistyka

Gdzie mogę uzyskać ubezpieczenie zdrowotne?

Gratulacje, w końcu jesteś prawdziwym dorosłym! Tłumaczenie? Właśnie skończyłaś 26 lat i zostałaś wyrzucona z ubezpieczenia zdrowotnego rodziców. Teraz zaczyna się prawdziwa zabawa.

Kiedy nadejdzie ten czas, najprostszym (i ogólnie najbardziej przystępnym) sposobem uzyskania ubezpieczenia zdrowotnego jest skorzystanie z usług pracodawcy. Wielu pracodawców będzie płacić część Twoich miesięcznych składek, wpłacać za Ciebie Zdrowotne Konto Oszczędnościowe lub (jeśli masz szczęście) oferuje bezpłatne ubezpieczenie zdrowotne.

Jeśli należysz do pechowej mniejszości i nie możesz uzyskać ubezpieczenia przez pracodawcę, generalnie możesz zapisać się na polisę za pośrednictwem Rynku /Giełdy. Wszystko, co musisz zrobić, to spełnić wszystkie wymagania, stać na to, sprzedać swoją duszę i wypisać się z pierworodnego. Żartuję!

Dopóki spełniasz wszystkie wymagania, możesz samodzielnie zarejestrować się w planie Marketplace online lub możesz skontaktować się z indywidualnym brokerem ubezpieczeń zdrowotnych w celu uzyskania pomocy.

Kiedy mogę ubiegać się o ubezpieczenie zdrowotne?

Będziesz chciał uzyskać ubezpieczenie od pracodawcy. Kiedy rozpoczynasz nową pracę, zazwyczaj będziesz musiał przejść przez „okres oczekiwania”, w którym musisz pracować dla firmy przez określony czas, zanim zakwalifikujesz się do zarejestrowania się w jej planie ubezpieczeniowym – zazwyczaj jest to od 0 do 90 dni.

Jeśli nie zarejestrujesz się jako „nowy pracownik”, czyli w okresie oczekiwania, mogą wystąpić ograniczenia, kiedy możesz. Zazwyczaj będziesz potrzebować kwalifikującego się wydarzenia życiowego, czyli ważnego wydarzenia zmieniającego życie, takiego jak utrata zasięgu gdzie indziej (na przykład: dorosłość / ukończenie 26 lat), ślub, urodzenie dziecka i inne .

Ogólnie rzecz biorąc, jedynym innym momentem, w którym można zapisać się do planu ubezpieczenia zdrowotnego firmy, jest okres otwartej rejestracji. Większość firm odnawia swoje plany ubezpieczenia zdrowotnego 1 stycznia, co oznacza, że ich otwarty okres zapisów przypada na grudzień. Jest to okres, w którym pracownicy, którzy wcześniej zrezygnowali (lub nie wybrali) grupowego ubezpieczenia zdrowotnego, ponownie kwalifikują się i mogą zapisać się na 1 stycznia.

Zdarzają się przypadki, gdy polisa ubezpieczeniowa odnawia się w innym czasie, co powoduje, że okres otwartej rejestracji jest inny. Zachowaj należytą staranność i skonsultuj się z pracodawcą, zanim weźmiesz nasze słowo jako ewangelię.

Jeśli nie ubiegasz się o ubezpieczenie za pośrednictwem pracodawcy i szukasz polisy indywidualnej lub rynkowej, prawdopodobnie będziesz musiał poczekać na roczny okres otwartej rejestracji lub również mieć kwalifikujące się wydarzenie na życie.

Ile kosztuje ubezpieczenie zdrowotne?

Świetne pytanie! Chętnie Ci powiemy, ale jedyną odpowiedzią jest to, że nie ma jednej odpowiedzi. Zwykle najtańszą opcją jest zapisanie się do planu za pośrednictwem pracodawcy. Ogólnie rzecz biorąc, pracodawca płaci część Twojej miesięcznej składki. Twoja „składka” to cena, którą płacisz zazwyczaj miesięcznie, aby zapisać się do planu ubezpieczeniowego i uzyskać świadczenia ubezpieczeniowe.

Nie chcę być zwiastunem złych wiadomości, ale jeśli potrzebujesz indywidualnego planu ubezpieczenia zdrowotnego, prawdopodobnie będziesz odpowiedzialny za opłacenie całej miesięcznej składki. W zależności od Twoich danych demograficznych i bogactwa wybranych korzyści, może to wynosić od 100 do 400 USD miesięcznie. Skorzystaj z tych prewencyjnych korzyści, aby zachować jak najwięcej zdrowia i obniżyć koszty!

Rzeczy do zapamiętania

Aby uzyskać więcej dobrych wiadomości, należy pamiętać, że ubezpieczenie nie obejmuje wszystkich procedur medycznych, ponieważ istnieją wyjątki. Wykluczone będą takie rzeczy jak usługi dentystyczne, zabiegi kosmetyczne, medycyna alternatywna itp.

Istnieje również zabawna rzecz zwana „wstępną autoryzacją”, której towarzystwo ubezpieczeniowe często wymaga przed poważną procedurą. Oznacza to, że Twój lekarz musi wstępnie zatwierdzić lub udowodnić firmie ubezpieczeniowej, że procedura jest „konieczna z medycznego punktu widzenia”, zanim zgodzi się pokryć roszczenie. Jest to coś, o czym powinno wiedzieć biuro twojego dostawcy, ale zalecamy nikomu nie ufać i wziąć to na siebie, aby upewnić się, że zostanie to załatwione z wyprzedzeniem.

Inną rzeczą, na którą należy zwrócić uwagę, jest to, że odliczenia, współubezpieczenia i maksymalne kwoty z własnej kieszeni są zazwyczaj resetowane co roku. W wielu przypadkach nastąpi to 1 stycznia każdego roku, ale mogą wystąpić pewne różnice.

Wskazówka dla profesjonalistów: jeśli potrzebujesz usługi, która spowoduje, że osiągniesz odliczenie, zaplanuj to na początku roku lub zaraz po zresetowaniu planu, aby Twoje świadczenia ubezpieczeniowe zaczęły działać, a ubezpieczenie pokrywało część lub wszystkie objęte roszczeniami reszta roku. Oczywiście NIE zalecamy korzystania z tej porady w przypadku niczego, co zagraża życiu.

Jeśli masz jakiekolwiek pytania dotyczące świadczeń z ubezpieczenia zdrowotnego, tego, co jest objęte ubezpieczeniem lub co jesteś winien za usługi objęte ubezpieczeniem, złap się i skontaktuj się ze swoim ubezpieczycielem. Tak, prawdopodobnie będziesz musiał czekać godzinę, ale większość firm ma teraz przynajmniej opcję pozostawienia wiadomości i odebrania połączenia zwrotnego. To jeden z tych momentów, w których warto włożyć trochę dodatkowej pracy, obiecujemy